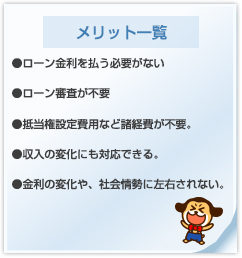

住まいを現金一括で購入する最大のメリットは、何といっても「ローンの金利を支払う必要がない」という点です。たとえば、3,000万円の物件を金利2%の35年ローンで購入した場合を考えてみましょう。完済までに支払う利息(繰り上げ返済をしない場合)は約1,100万円に上ります。この金額は大きいですよね。そのほかにも、現金一括での購入は、審査が不要、収入が減ってもローン返済のために無理をする必要がない、といった点で有利になります(右表)。

![]()

![]()

住宅をローンで購入した場合、申し込み、事前審査、本審査など、さまざまな工程を踏む必要があります。そのため、引っ越しまでは、最低でも1.5ヶ月程度はかかります。その点、現金一括支払いならこうした手順は不要。引っ越しまでの期間がグッと縮まります。これも、現金一括購入の利点の1つと言えますね。

![]()

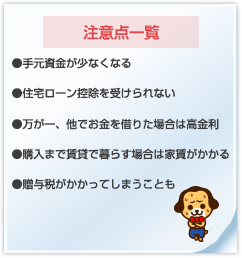

現金一括購入にもいくつかの注意点があります(右表)。1つは、手元の資金が一気に少なくなるという点。貯金をすべてはたいての現金一括購入は避けるべきでしょう。また、当然ながら住宅ローン控除をうけることもできません。しかし、これらの注意点を差し引いても、トータル金額的では現金一括購入のほうがローンを組む場合よりも低くなるケースがほとんどです。多額の資金が必要になるため誰もが選べる選択肢ではありませんが、住宅購入方法の1つとして覚えておきたいところです。

![]()

![]()

住宅を現金一括で購入する際、資金を親族などから出資してもらうと、贈与税が課税されることになります。ただし、直系尊属(父母や祖父母な ど)からの出資であれば、最大1,200万円まで(平成26年は最大1,000万円まで)は贈与税が非課税になる特例措置を受けることができます。

![]()

※ 出典:平成23年度フラット35利用者調査

よく電気量販店などで「現金特価」などという張り紙を見かけます。これは、分割よりも現金一括で買ってもらった方が、店側にすぐにお金が入ることを見越したお店側の工夫です。しかし、住まいの購入では状況が異なります。買い手にとっては住宅ローンによる分割の支払いでも、売り手は銀行から一括でお金を受け取ります。売り手にメリットがない限り、現金一括払いを条件にした値下げ交渉は難しいと考えるべきでしょう。ただ、ローン審査が必要なく、審査が通らなくて契約解除というリスクもないので、消費税分程度の値引き交渉や、オプションを付けてもらえる交渉などをしてみる価値はあるかもしれません。

![]()

![]()

手元に現金はあるけど、クレジットカードの一括払いで支払う…なんて人は多いはず。狙いもちろん、付与される「ポイント」です。同じお金を支払うなら、ポイントが付く方がおトクですね。最近では、クレジットカードで住宅の購入が可能な不動産会社もあるようです。住宅購入でポイントがもらえる日も遠くはないかも!?

![]()

![]()